トップ > くらし・健康・福祉 > 税金 > 県税・納税のお知らせ > 産業廃棄物税 > 産業廃棄物税Q&A

掲載開始日:2014年2月3日更新日:2025年4月1日

ここから本文です。

産業廃棄物税Q&A

- 産業廃棄物とは何ですか?

- 納税義務者は誰ですか?

- 税額はどのようにして計算されるのですか?

- どのようにして納めるのですか?

- 産業廃棄物税の申告書や届出等の様式は、どこで入手できますか?

- 焼却処理を委託したときに生じる「燃え殻」について、税はどうなりますか?

- 破砕などの中間処理施設に産業廃棄物を搬入したときは、課税されないのですか?

- 県外の排出事業者も課税されますか?

- 産業廃棄物の重量が分からない場合にはどうすればよいでのすか?

- 産業廃棄物税は消費税の対象となりますか?

- 宮崎県以外の都道府県にも、産業廃棄物を対象とした税金はあるのですか?

産業廃棄物とは何ですか?

工場での製品製造や建設工事などの事業活動に伴って生じた廃棄物で、「廃棄物の処理及び清掃に関する法律」(昭和45年法律第137号)で定められた廃棄物をいいます(燃え殻、汚泥、廃プラスチックなど)。

納税義務者は誰ですか?

焼却施設及び最終処分場へ産業廃棄物を搬入する排出事業者又は中間処理業者が納税義務者となります。

税額はどのようにして計算されるのですか?

産業廃棄物税は、搬入される産業廃棄物の重量に応じて課税されます。焼却施設への搬入については、産業廃棄物1トン当たり800円、最終処分場への搬入については、1トン当たり1,000円が課税されます。

どのように納めるのですか?

委託処理の場合は、産業廃棄物の排出事業者や中間処理業者が、焼却処理業者や最終処分業者に対して、処理料金と併せて税を支払い、税を預かった焼却処理業者や最終処分業者が、県に申告納入します。

また、自己処理を行なう事業者については、自ら県に申告納付します。

産業廃棄物税の申告書や届出等の様式は、どこで入手できますか?

「産業廃棄物税様式等」のページからダウンロードが可能です。

焼却処理を委託したときに生じる「燃え殻」の税はどうなりますか?

「燃え殻」を焼却処理業者が最終処分場に搬入するときの産業廃棄物税は、焼却処理業者が最終処分業者に支払いますが、この相当額については、排出事業者が焼却処理を委託するときの処理料金に転嫁(上乗せ)されます。従って、実質的には、排出事業者の負担となります。

破砕などの中間処理施設に産業廃棄物を搬入したときは、課税されないのですか?

焼却処理以外の中間処理施設に産業廃棄物を搬入したときは、産業廃棄物税は課税されませんが、破砕などの中間処理をした後に、焼却施設や最終処分場に搬入される場合は、その時点で、課税されます。このときの産業廃棄物税は中間処理業者が支払いますが、中間処理業者は税相当額を処理料金に転嫁(上乗せ)しますので、実質的には、排出事業者の負担となります。

県外の排出事業者も課税されますか?

県内の焼却施設又は最終処分場へ産業廃棄物を搬入する場合、排出事業者や中間処理業者の所在が県外であっても、課税の対象となります。

産業廃棄物の重量が分からない場合にはどうすればよいのですか?

産業廃棄物の重量の測定が困難な場合は、産業廃棄物の体積に県が定める換算係数を掛けて重量に換算します。換算係数は以下の資料をご確認ください。

産業廃棄物の重量の測定が困難な場合の換算係数について(PDF:128KB)

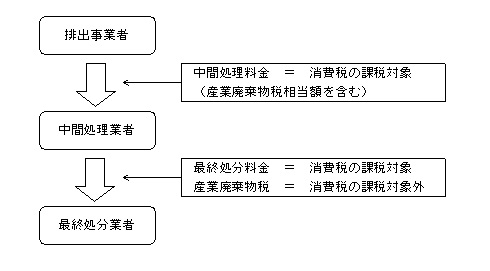

産業廃棄物税は消費税の対象となりますか?

産業廃棄物税は、消費税の課税対象外となります。ただし、特別徴収義務者が産業廃棄物税額を請求書や領収書等で相手方に明らかにし、預り金又は立替金等の科目で経理するなど明確に区分しておくことが必要です。

なお、中間処理業者が最終処分業者に払う産業廃棄物税の相当額について、排出事業者が負担する中間処理料金に転嫁(上乗せ)されたものである場合、その「税相当額」は、中間処理料金の一部であって産業廃棄物税ではないため、消費税の課税対象となります。

宮崎県以外の都道府県にも、産業廃棄物を対象とした税金はあるのですか?

令和7年1月1日現在、宮崎県を含む以下の27道府県で導入されています。

北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県、新潟県、愛知県、三重県、

滋賀県、京都府、奈良県、鳥取県、島根県、岡山県、広島県、山口県、愛媛県、福岡県、

佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県

なお、課税の仕組みや課税標準額、軽減措置等の取扱いは、各道府県により異なることがありますので、

それぞれの道府県税担当課までお問い合わせください。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

総務部税務課

〒880-8501 宮崎県宮崎市橘通東2丁目10番1号

電話:0985-26-7019

ファクス:0985-26-7334

メールアドレス:zeimu@pref.miyazaki.lg.jp