トップ > くらし・健康・福祉 > NPO・ボランティア・協働 > 宮崎県のNPO情報サイト > 認定(特例認定)NPO法人制度

掲載開始日:2023年3月14日更新日:2025年3月31日

ここから本文です。

認定(特例認定)NPO法人制度

認定NPO法人制度は、NPO法人への寄附を促すため、平成13年度に租税特別措置法上に設けられた税制優遇措置のための制度です。従来は、国税庁において認定をしていましたが、NPO法改正により、平成24年4月1日から都道府県で認定することとなりました。また、認定制度に加えて新たに特例認定制度も導入されたところです。

認定制度及び特例認定制度については、県にお問合せください。

認定制度

NPO法人のうち、その運営組織及び事業活動が適正であること並びに公益の増進に資することにつき一定の基準(※1)を満たすものは、所轄庁の認定を受けることができ、認定を受けると税制優遇措置(※2)が適用されます。

認定基準(※1)

- 次のいずれかのパブリック・サポート・テスト(PST)要件を満たしていること

- 相対値基準(総収入に占める寄附の割合が5分の1以上)

- 絶対値基準(年3,000円以上の寄附者数が年平均100人以上)

- 条例個別指定基準(都道府県・市町村が、条例で個別指定したNPO法人)

- 共益的活動の占める割合が50%未満であること

- 運営組織及び経理が適切であること

- 事業活動の内容が適切であること

- 情報公開を適切に行なっていること

- 事業報告書等を所轄庁に提出していること

- 法令違反、不正の行為、公益に反する事実等がないこと

- 法人設立の日から1年を超える期間が経過していること

税優遇措置(※2)

- 個人が寄附した場合、所得控除と税額控除の選択適用により所得税が減額になる。

- 法人が寄附した場合、一般寄附金の損金算入限度額に加えて、別枠の損金算入限度額が適用される。

- 個人が現物資産を寄附した場合、みなし譲渡所得税について、一定の要件を満たす場合には、一定期間以内に国税庁長官の承認又は不承認の決定がなかった時は、その承認があったものとみなされ、非課税になる。

- 相続人等が寄附した場合、寄附した財産の価格が、相続税の課税価格の計算から除外される。

- 認定NPO法人は収益事業で得た利益のうちから、非収益事業のために支出した金額について、寄附金とみなされ一定の範囲内で損金算入が認められる。(みなし寄附金)

(認定有効期間5年間、更新制です。)

特例認定制度

設立後5年を経過しないNPO法人のうち、PST要件以外の基準を満たすものは、特例認定を受けることができ、特例認定を受けると上記※2の1から3までの税制優遇措置が受けられます。

(特例認定有効期間3年間、1回限りです。)

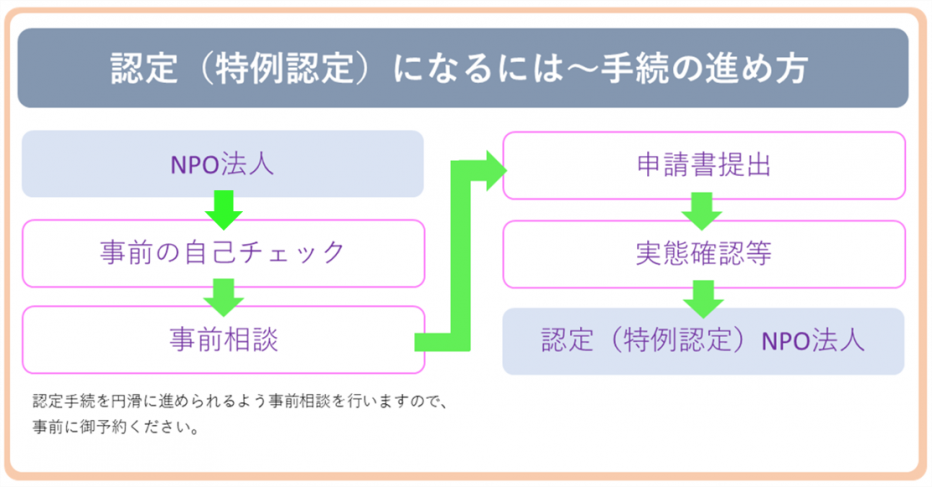

認定(特例認定)手続の流れ

認定NPO法人制度の手引き

認定NPO法人制度の概要や認定(特例認定)を受けるための手続等をまとめた手引きを作成していますので、御活用ください。

申請書等の各種様式のデータについては「申請様式等のダウンロード」のコーナーに掲載しています。

認定(特例認定)NPO法人が発行する「寄附金受領証明書」の参考様式

個人若しくは法人が税制上の優遇措置の適用を受けるためには、特定非営利活動に係る事業に関連する寄附金を受領した認定(特例認定)NPO法人が発行する受領書が必要です。

認定又は特例認定を受けたNPO法人の御担当者様は、参考にしてください。

寄附金受領証明書については、「申請書等のダウンロード」のコーナーにも掲載しております。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

総合政策部生活・協働・男女参画課協働推進担当

〒880-8501 宮崎県宮崎市橘通東2丁目10番1号

電話:0985-26-7048

ファクス:0985-20-2221