トップ > くらし・健康・福祉 > 税金 > 県税・納税のお知らせ > 不動産取得税

掲載開始日:2022年2月18日更新日:2026年5月22日

ここから本文です。

不動産取得税

土地や家屋を取得した場合に課税される不動産取得税についてのお知らせです。

不動産取得税の概要

不動産取得税とは

不動産取得税は、不動産(土地や家屋)を取得した人に対して課税される県の税金です。

「不動産の取得」とは、不動産の所有権を取得することをいいます。

例えば、土地や家屋の売買、交換、贈与等や建物の新築・増築等により取得することです。

登記の有無やその取得が有償であるか無償であるかは問いません。

税額の計算方法について

税額は次の方法により算出されています。

- (1)不動産の価格(課税標準額)×(2)税率=税額

(1)不動産の価格とは

不動産の価格とは、市町村の固定資産課税台帳に登録されている価格です。不動産を取得するときの実際の購入価格や建築費用ではありません。

ただし、新築された家屋や農地法第5条許可により取得した土地など、固定資産課税台帳に価格が登録されていない場合は、県が価格を決定します。

なお、宅地や宅地に類似した土地については、令和9年3月31日までの間に取得した場合、固定資産課税台帳に登録されている価格の2分の1が不動産の価格となります。

(2)税率とは

税率は4%です。ただし、特例措置により税率は次表のとおりとなっています。

| 区分 | (現在) 取得時期と税率 |

(参考:過去)取得時期と税率 |

||

|---|---|---|---|---|

|

平成20年4月1日 |

平成18年4月1日 ~ 平成20年3月31日 |

平成15年4月1日 ~ 平成18年3月31日 |

平成15年3月31日 以前 |

|

| 土地 | 3% | 3% | 3% | 4% |

| 家屋(住宅) | 3% | 3% | 3% | 3% |

| 家屋(住宅以外) | 4% | 3.5% | 3% | 4% |

(3)免税点

次の場合には不動産取得税は課税されません。

- 令和8年4月1日以後に取得したもの

- 取得した土地の価格が16万円未満の場合

- 新築(増築又は改築を含む)した家屋の価格が66万円未満の場合

- 売買・交換・贈与などにより取得した家屋の価格が34万円未満の場合

- 令和8年3月31日以前に取得したもの

- 取得した土地の価格が10万円未満の場合

- 新築(増築又は改築を含む)した家屋の価格が23万円未満の場合

- 売買・交換・贈与などにより取得した家屋の価格が12万円未満の場合

不動産取得税の申告について

不動産を取得してから原則として60日以内に、不動産取得税申告書によりその不動産が所在している県税・総務事務所に申告してください。ただし、令和5年4月1日以降に取得した不動産について、60日以内に不動産登記法に基づく不動産登記の申請をした場合は、この限りではありません(一定の非課税措置や軽減措置を受ける場合を除きます)。

住宅及び住宅用地の軽減措置について

住宅を新築する場合や中古住宅を取得した場合などで、一定の要件に該当する場合は不動産取得税の軽減措置を受けることができます。

軽減措置を受けるためには、不動産取得税申告書に必要書類を添付の上、その不動産が所在している県税・総務事務所に申請することが必要です。

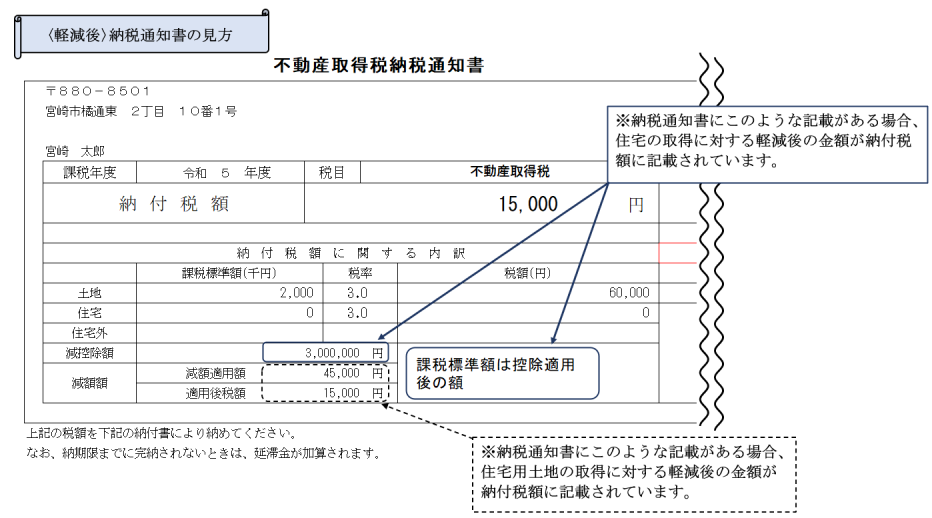

(注意1)ただし、県税・総務事務所において要件を満たしていることが事前に確認できた場合は、軽減後の額により納税通知書を送付しています。

(注意2)令和11年4月1日以後に、災害危険区域等及び市街化調整区域内にある土砂災害警戒区域等の区域内において新築された住宅及び同区域内の建売住宅並びにそれらの土地については、一部を除き、当該軽減措置が受けられません。詳細は各県税・総務事務所にお問い合わせください。

(1)新築住宅等の軽減措置

新築住宅の取得に対する軽減

床面積が次の要件を満たす新築住宅は、「特例適用住宅」として住宅の価格から一定額が控除されます。

<要件>

| 住宅の種類 | 住宅部分の床面積(注意) | |

|---|---|---|

| 一戸建て | 50平方メートル以上240平方メートル以下 | |

| 共同住宅等(注意) | 貸家 | 40平方メートル以上240平方メートル以下 |

| 貸家以外 | 50平方メートル以上240平方メートル以下 | |

(注意)住宅部分の床面積には、一体として使用される既存住宅及び附属家屋(車庫・倉庫等)を含みます。

(注意)1棟あたりではなく、独立した区画ごとの面積となります。

<控除額>

1,200万円(価格が1,200万円未満である場合はその額)

(注意1)1戸建て以外の住宅については、独立した区画ごとに控除されます。

(注意2)長期優良住宅の普及の促進に関する法律に規定する長期優良住宅の新築の場合は、1,300万円が控除額となります(令和13年3月31日までに取得した場合に限ります。)。

新築住宅用地の取得に対する軽減

「新築住宅の取得に対する軽減」の要件を満たす「特例適用住宅」を新築した場合の敷地の土地について、次のいずれかの要件に該当していれば軽減措置を受けることができます。

<要件>

| 区分 | 要件 |

|---|---|

| 住宅を新築した場合 |

次のいずれかに該当すること (1)土地を取得した後に住宅を新築した場合

(2)住宅を新築した後に土地を取得した場合

|

| 新築未使用住宅を取得した場合 |

次のいずれかに該当すること (1)新築未使用住宅を自己の居住の用に供する場合は、土地の取得日の前後1年以内に新築未使用住宅を取得している(2)新築未使用住宅を自己の居住の用に供しない場合は、新築後1年以内に新築未使用住宅及びその敷地の土地を取得している |

<減額される額>

次の(ア)、(イ)のうちいずれか大きい額が税額から軽減されます。

- (ア)45,000円

- (イ)土地1平方メートル当たりの価格×住宅部分の面積の2倍(200平方メートルを限度)×3%

(注意)令和13年3月31日までに土地を取得した場合は、土地の価格を2分の1した後の額から土地1平方メートル当たりの価格を計算します。

(2)中古住宅等の軽減措置

中古住宅の取得に対する軽減

一定の要件を満たす中古住宅を取得した場合は、住宅の価格から一定額が控除されます。

<要件>

次の1から3までの要件を全て満たすこと

- 取得した住宅の住宅部分の床面積(注意)が50平方メートル以上240平方メートル以下であること

- 取得した人が自己の居住の用に供すること(次の3.ウ.の場合は取得の日から6か月以内に居住すること)

- 次のアからウのいずれかに該当すること

- ア.昭和57年1月1日以後に新築されている

- イ.耐震基準に適合していることの証明がなされている(取得の日前2年以内に調査が終了しているものに限る)

- ウ.住宅を取得した日から6か月以内に耐震改修(入居前に行う改修に限る。)を行い、耐震基準に適合していることについて、取得の日から6か月以内に証明を受けている(平成26年4月1日以降に取得したものに限る。)

(注意)住宅部分の床面積には、一体として使用される既存住宅及び附属家屋(車庫・倉庫等)を含みます。

<控除額>

取得した中古住宅の新築された日に応じた額が中古住宅の価格から控除されます。

| 新築年月日 | 控除額 |

|---|---|

| 昭和29年7月1日から昭和38年12月31日 | 100万円 |

| 昭和39年1月1日から昭和47年12月31日 | 150万円 |

| 昭和48年1月1日から昭和50年12月31日 | 230万円 |

| 昭和51年1月1日から昭和56年6月30日 | 350万円 |

| 昭和56年7月1日から昭和60年6月30日 | 420万円 |

| 昭和60年7月1日から平成元年3月31日 | 450万円 |

| 平成元年4月1日から平成9年3月31日 | 1,000万円 |

| 平成9年4月1日以降 | 1,200万円 |

上記「要件3.ウ」に該当する場合は、控除額に税率を乗じて得た額が減額されます。

中古住宅用地の取得に対する軽減

「中古住宅の取得に対する軽減」の要件を満たす中古住宅を取得した場合の敷地の土地について、次の要件に該当していれば軽減措置を受けることができます(ただし、「中古住宅の取得に対する軽減」の「要件3.ウ」に該当することにより軽減対象となる土地については、平成30年4月1日以降に取得した土地に限ります。)。

<要件>

| 区分 | 要件 |

|---|---|

| 住宅より先に土地を取得した場合 | 土地を取得した方が、土地を取得した日から1年以内(同時取得を含む。)にその土地の上にある住宅を取得していること |

| 住宅より後に土地を取得した場合 | 住宅を取得した方が、住宅の取得後1年以内に敷地の土地を取得していること |

(3)必要書類

住宅の新築や中古住宅の取得について、軽減を受けるためには次の書類の提出が必要です。

| 必要書類 | 新築住宅・土地 | 新築未使用住宅・土地 | 中古住宅・土地 |

|---|---|---|---|

| (あ)納税通知書(納税済みの場合は領収書) |

要 |

要 |

要 |

| (い)不動産取得税申告書(用紙は県税・総務事務所にあります) |

要 |

要 |

要 |

| (う)建物表題登記の登記申請書(控え)と表題登記完了証のセット(無い場合は住宅の登記事項証明書又は建物表示登記済証) |

要 |

要 |

要 |

|

(え)平面図(併用住宅・共同住宅などの場合) |

要 |

要 |

要 |

| (お)本人名義の口座番号(納税済の場合) |

要 |

要 |

要 |

|

(か)取得者がその住宅に居住していることを証するもの (注意)県税・総務事務所が必要と認める場合のみ |

要 |

||

|

(き)土地の登記事項証明書 (注意)土地の所有者と住宅の新築者が異なる場合のみ |

要 |

||

|

(く)次のいずれかの書類

(注意)「中古住宅の取得に対する軽減」の「要件3.イ及びウ」に該当する場合のみ |

要 |

||

| (け)「マイナンバーカード」もしくは「マイナンバー通知カードと身分証明書(運転免許証等)」 |

要 |

要 |

要 |

(4)住宅及び住宅用土地の軽減措置に関するチラシ

買取再販で扱われる住宅及びその敷地を宅地建物取引業者の方が取得した場合の軽減措置

宅地建物取引業者が中古住宅を取得し、一定のリフォーム工事を行い、その住宅を取得した日から2年以内に個人の方に販売し、その方が住宅に居住したときは、宅地建物取引業者に課される不動産取得税が減額されます。

なお、その住宅の敷地についても、軽減対象となる場合があります(平成30年4月1日以降の敷地の取得に限る。)。

軽減内容の詳細については、下記のPDFファイルをご覧ください。

また、リフォーム工事の詳しい内容については、国土交通省ホームページをご覧ください。

徴収猶予について

住宅及びその土地を取得したときに、軽減措置の対象となる予定がある場合には、不動産取得税の徴収猶予を受けることができます。具体的には、次のような場合に対象となります。

- 土地を取得した人が取得の日から一定の期間以内に住宅(1戸建ての住宅の場合は50~240平方メートル、アパート等の場合は40~240平方メートルのものに限る)を新築する場合

- 土地を取得した人が、取得の日から1年以内にその土地の上にある耐震基準に適合する既存住宅を取得し居住する場合

- 耐震基準に適合しない既存住宅を取得した場合において、取得日から6か月以内に耐震改修を行なう場合

- 土地を取得した日から1年以内に当該土地の上にある耐震基準に適合しない既存住宅を取得した場合に、住宅の取得日から6か月以内に耐震改修を行なう場合

- 土地を取得した日前1年の期間内に当該土地の上にある耐震基準に適合しない既存住宅を取得した場合に、住宅の取得日から6か月以内に耐震改修を行なう場合

- 宅地建物取引業者が中古住宅を取得し、一定のリフォーム工事を行い、取得の日から2年以内に個人に譲渡しその個人が自己の居住の用とする場合

徴収猶予に必要な書類については次のとおりです。

- 不動産取得税申告書

- 不動産取得税徴収猶予申告書

- その他必要書類(要件に応じて必要となる書類が異なりますので、事前にお近くの県税・総務事務所にお問い合わせください。)

上記のほか、農業を営んでいる人がその経営を行わせるために農地等を後継者に贈与した場合にも一定の要件のもとに徴収猶予が該当する場合もあります。

詳細はお近くの県税・総務事務所にお問い合わせください。

その他の軽減措置について

上記のほか、次のような場合にも軽減措置を受けられる場合があります。

その他の軽減措置(主なもの)

- 公共事業のために不動産を収用され(譲渡し)それに代わるものと認められる不動産を収用等の時から2年以内に取得した場合

- 災害により滅失した不動産に代わると認められる不動産を災害を受けた日から3年以内に取得した場合

- 地方公共団体から補助金を受けて不動産を取得した場合

- そのほか、県の課税免除条例に定める地域において、一定の要件を満たす不動産を取得した場合

用途による非課税について

以下の不動産は用途により非課税となる主な不動産です(他にも用途により非課税となる不動産があります。)。

- 宗教法人が境内建物や境内地として使用する不動産

- 学校法人や私立学校法に規定する法人が保育・教育用として使用する不動産

- 社会福祉法人や医療法人等が老人福祉施設として使用する不動産

- 社会福祉法人や学校法人等が認定こども園として使用する不動産

東日本大震災に係る特例措置について

被災者の皆様の負担軽減を図るため、次の特例措置が設けられています。

詳細はお近くの各県税・総務事務所へお問い合わせください。

- 被災代替家屋の取得に係る特例

- 被災代替家屋を令和9年3月31日(福島県の区域内の被災家屋の所有者等が、代替家屋を取得した場合は、令和11年3月31日)までに取得した場合は、被災家屋の床面積相当分が控除されます。

- 原子力発電所の事故に関し、居住困難区域内家屋に係る代替家屋を居住困難区域指定の公示が行われた日から、当該居住困難区域指定解除の公示が行われた日から起算して3月(代替家屋が同日後に新築されたものであるときは、1年)を経過する日までに取得した場合は、居住困難区域内家屋の床面積相当分が控除されます。

- 被災代替家屋の敷地の用に供する土地(代替土地)の取得に係る特例

- 代替土地を令和9年3月31日(福島県の区域内の被災家屋の所有者等が、代替土地を取得した場合は、令和11年3月31日)までに取得した場合には、従前の土地の面積相当分が控除されます。

- 原子力発電所の事故に関し、代替土地で、居住困難区域内家屋の敷地の用に供されていた土地(従前の土地)に代わるものを居住困難区域指定の公示が行われた日から、当該居住困難区域指定解除の公示が行われた日から起算して3月を経過する日までに取得した場合は、従前の土地の面積相当分が控除されます。

各種申告書等様式

- 不動産取得税申告書(RTF:141KB)

- 不動産取得税申告書(PDF:76KB)

- 不動産取得税減額(還付)申請書(RTF:140KB)

- 不動産取得税減額(還付)申請書(PDF:67KB)

- 不動産取得税減額(還付)申請書(耐震基準不適合住宅)(RTF:116KB)

- 不動産取得税減額(還付)申請書(耐震基準不適合住宅)(PDF:46KB)

- 不動産取得税徴収猶予申告書(RTF:137KB)

- 不動産取得税徴収猶予申告書(PDF:65KB)

(注意)このほか必要な様式については、最寄りの県税・総務事務所にお尋ねください。

不動産取得税に関するお問合せ先

| 事務所名 | 所在地 | 電話番号 | 管轄区域 |

|---|---|---|---|

| 宮崎県税・総務事務所 | 〒880-0805 宮崎市橘通東1-9-10 |

0985-26-7273 | 宮崎市、国富町、綾町 |

| 日南県税・総務事務所 | 〒887-0031 日南市戸高1-12-1 |

0987-23-7136 | 日南市、串間市 |

| 都城県税・総務事務所 | 〒885-0024 都城市北原町24-21 |

0986-23-4517 | 都城市、三股町 |

| 小林県税・総務事務所 | 〒886-0004 小林市細野367-2 |

0984-23-3194 | 小林市、えびの市、高原町 |

| 高鍋県税・総務事務所 | 〒884-0002 児湯郡高鍋町 大字北高鍋3870-1 |

0983-23-0213 | 西都市、高鍋町、新富町、 西米良村、木城町、川南町、 都農町 |

| 日向県税・総務事務所 | 〒883-0046 日向市中町2-14 |

0982-52-4147 | 日向市、門川町、諸塚村、 椎葉村、美郷町 |

| 延岡県税・総務事務所 | 〒882-0872 延岡市愛宕町2-15 |

0982-35-1811 | 延岡市、高千穂町、 日之影町、五ヶ瀬町 |

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。